אם הייתם שואלים בנקאי לפני עשור מתי מתחיל הקשר עם לקוח, כנראה שהתשובה הייתה "ביום שבו הוא פותח חשבון בנק". אלא שהמציאות השתנתה. הילדים של היום מתחילים לנהל כסף שנים לפני שהם יכולים לפתוח חשבון: הם מקבלים דמי כיס דיגיטליים, משלמים באמצעות הטלפון, חוסכים למטרה הבאה ומתרגלים להתנהל באפליקציות. הקרב על הלקוח כבר לא מתחיל בגיל 18 – אלא בגיל 8.

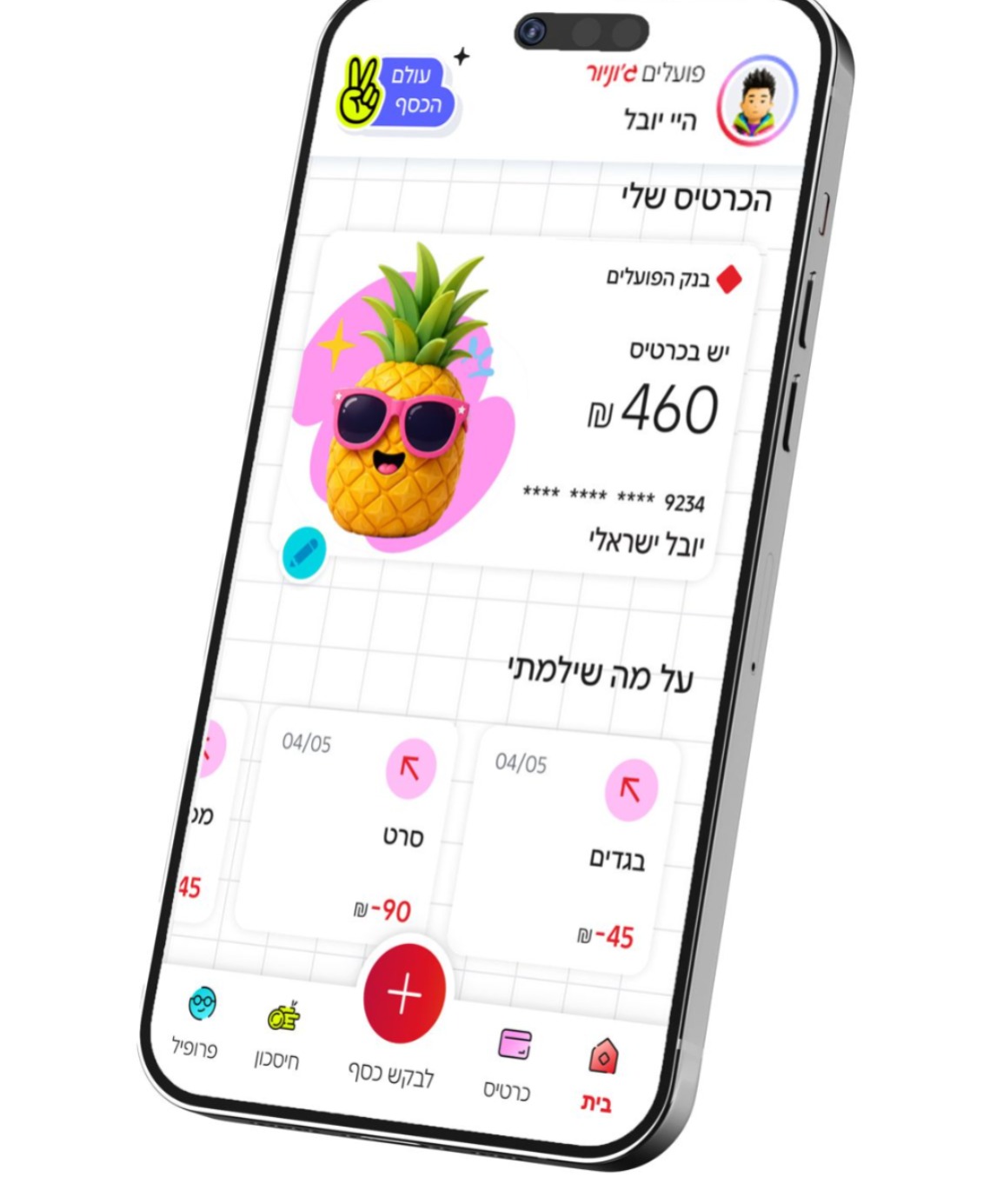

זו בדיוק הסיבה שבנק הפועלים השיק את פועלים ג'וניור, פלטפורמה בנקאית חדשה לילדים הכוללת כרטיס נטען, ניהול תקציב, מעקב אחר הוצאות והכנסות, מטרות חיסכון, פיקדון בריבית של 4% ותכנים לחינוך פיננסי. על הנייר, מדובר במוצר מקיף ומרשים. אלא שהשאלה החשובה אינה האם מדובר במוצר טוב, אלא האם הוא מספיק אטרקטיבי כדי לשנות את כללי המשחק בשוק שכבר התעצב בלעדיו.

בנק הפועלים משיק שירות חדש לילדים – עם כרטיס תשלום, חיסכון ובקרה להורים

בשנים האחרונות הבנקים איבדו את המונופול על "החשבון הראשון" של הילדים. את מקומם תפסו פתרונות כמו PayBox Young, ובהמשך גם פתרונות נוספים המאפשרים להורים להעניק לילדיהם כרטיס תשלום, לנהל דמי כיס דיגיטליים ולעקוב אחר ההוצאות – מבלי להחליף בנק ומבלי לפתוח חשבון חדש. במקביל, גם שחקנים בנקאיים כמו Pepper הרחיבו את הנוכחות שלהם בקרב קהלים צעירים. המשמעות היא שבנק הפועלים אינו נכנס לקטגוריה חדשה; הוא נכנס לשוק שבו כבר נוצרו הרגלי שימוש, והמשימה הקשה ביותר אינה לבנות מוצר – אלא לשכנע משתמשים לעבור אליו.

כאן גם עולה נקודת הביקורת המרכזית על המהלך. פועלים ג'וניור זמין, לפחות בשלב זה, רק ללקוחות בנק הפועלים. במילים אחרות, הבנק מציע מוצר איכותי בעיקר למי שכבר בחר בו. אלא שהשאלה האסטרטגית היא דווקא מה יקרה במשפחה שאינה מנהלת את חשבונה בבנק הפועלים. האם הורה יעביר את החשבון המשפחתי לבנק אחר רק כדי לאפשר לילד בן שמונה להשתמש באפליקציה חדשה? זו רמת חיכוך גבוהה מאוד, במיוחד כאשר קיימות חלופות שאינן מחייבות מעבר בנקאי.

דווקא כאן נמצא היתרון המשמעותי של פתרונות חוץ-בנקאיים. הורה יכול להוסיף את ילדיו ל-PayBox Young בתוך זמן קצר, ללא שינוי במערכת היחסים שלו עם הבנק, ללא העברת משכורת וללא פתיחת חשבון נוסף. בעולם הדיגיטלי, שבו כל שלב נוסף בתהליך ההצטרפות מגדיל את שיעור הנטישה, מדובר ביתרון תחרותי משמעותי.

מן הצד השני, יהיה לא הוגן להתעלם מהיתרונות של בנק הפועלים. בניגוד לארנק דיגיטלי, פועלים ג’וניור מנסה לבנות מעטפת פיננסית רחבה יותר. הפיקדון הייעודי, אפשרות קביעת יעדי חיסכון, השילוב עם עולם ההטבות של הבנק והקשר הישיר לחשבון ההורים מייצרים חוויה שמזכירה יותר “חשבון ראשון” מאשר אמצעי תשלום בלבד. אם החזון של הבנק הוא ללוות את הילד לאורך שנים ולהפוך לבחירה הטבעית גם כשהוא יפתח חשבון בוגר, יש כאן היגיון עסקי ברור.

אלא שגם כאן עולה שאלה מהותית: מי באמת קהל היעד של המוצר? לכאורה מדובר באפליקציה לילדים, אך בפועל כמעט כל הצעת הערך שלה מכוונת להורים. הילדים אינם בוחרים את הבנק, אינם פותחים את החשבון ואינם מחליטים באיזו פלטפורמה ישתמשו. ההורים הם אלו שמקבלים את ההחלטה, ולכן המבחן האמיתי של פועלים ג’וניור אינו האם ילדים יאהבו את האפליקציה, אלא האם הורים ימצאו בה ערך שאין להם כבר היום.

בסופו של דבר, נדמה שפועלים ג’וניור הוא מוצר טוב יותר מאשר הוא מהלך פורץ דרך. הוא משקף הבנה נכונה של אחת המגמות החשובות בעולם הבנקאות – הנאמנות מתחילה הרבה לפני החשבון הראשון – אך נכנס לשוק שבו המתחרים כבר ביססו לעצמם יתרון של זמן והרגלי שימוש. כדי לשנות את מאזן הכוחות, בנק הפועלים יצטרך להציע לא רק אפליקציה מצוינת, אלא גם סיבה אמיתית לכך שמשפחה תבחר לעבור אליו. נכון לעכשיו, זו עדיין נקודת התורפה של המהלך, והיא גם זו שתקבע אם פועלים ג’וניור יהיה מנוע צמיחה אמיתי או בעיקר שירות מצוין ללקוחות הקיימים של הבנק.