במהלך החודש האחרון רשם השקל התחזקות חדה נוספת, כאשר עבר מרמה של כ-3.13 שקלים לדולר בתחילת אפריל לכ-2.94 שקלים לדולר כיום. מדובר בתיסוף של למעלה מ-6% בפרק זמן קצר.

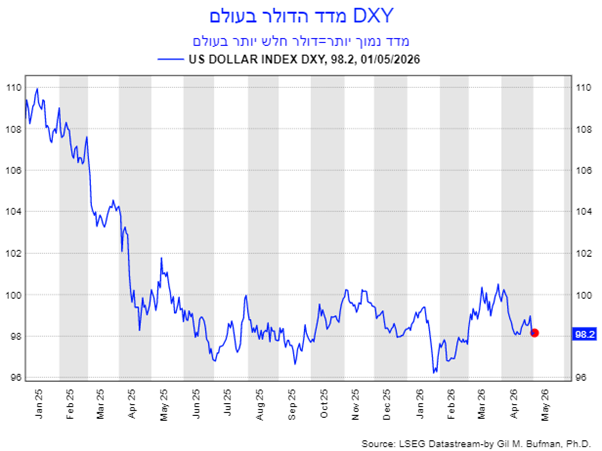

ניתוח הגורמים לתיסוף מעלה כי כמחצית מהמהלך נובעת מהתפתחויות בזירה הבינלאומית. בראש ובראשונה, הדולר האמריקאי ממשיך להיחלש מול סל המטבעות העולמי. בחודש האחרון נרשמה ירידה של כ-2% בערכו של הדולר – תהליך שמוביל באופן ישיר להתחזקות השקל מולו, ללא קשר ישיר לכלכלה המקומית.

במקביל, העליות בשווקים הפיננסיים בעולם, ובעיקר בארצות הברית, תרמו אף הן למגמה. מדדי המניות, ובראשם נאסד"ק, רשמו עליות חדות, כאשר המדד עלה בכ-15% במהלך החודש האחרון. עליות אלו הגדילו את שווי ההשקעות של הגופים המוסדיים הישראלים בחו"ל. כתוצאה מכך, וכדי לשמור על רמות חשיפה מטבעית קבועות, נאלצים אותם גופים למכור דולרים ולרכוש שקלים – פעולה שתורמת להתחזקות המטבע המקומי.

לצד הגורמים החיצוניים, בולטים גם גורמים מקומיים התומכים בשקל. אחד המרכזיים שבהם הוא השיפור במדדי הסיכון של ישראל. ירידה בפרמיית הסיכון, כפי שהיא משתקפת בשוק ה- CDS של ישראל, הסוחר בסיכון לאירוע חוב של ממשלת ישראל, מצביעה על תפיסת שוק חיובית יותר ביחס לסיכון הכלכלי והפיננסי של המדינה – וזה בא לידי ביטוי מקביל בשקל.

גורם נוסף הוא העלייה באטרקטיביות של שוק ההון המקומי. מדד ת"א-35 עלה מכ-4,189 נקודות לפני כחודש ליותר מ-4,400 נקודות כיום – עלייה של כ-6%. מגמה זו מעידה על משיכת השקעות, הן מצד משקיעים מקומיים המעדיפים את השוק המקומי, כלומר את "המגרש הביתי", והן מצד משקיעים זרים, ומגבירה את הביקוש לשקל – בין היתר משום שהמסחר בבורסה בישראל מתבצע בשקלים.

באשר ל"צביעת הכסף" ולהבנה מי בדיוק משקיע והיכן, ובכך גם משפיע על השקל, יש לציין כי זיהוי מדויק של מקורות תנועות ההון בזמן אמת הוא באמצעות מקורות מידע ציבוריים הוא מורכב ומוגבל. נתונים מפורטים על תנועות הון מישראל ואליה מתפרסמים רק בדיעבד, ולכן ההערכות נשענות על אינדיקציות שוק ועל ניתוח עקיף של ההתפתחויות עד שנתונים אלו מתפרסמים. זהו גם היתרון במעקב אחר נתונים פומביים, כגון מדדי המניות, לעומת המתנה של חודשים לפרסום נתוני תנועות הון היסטוריים.

בשורה התחתונה, התחזקות השקל בחודש האחרון אינה תוצאה של גורם יחיד, אלא של שילוב בין כוחות גלובליים – ובראשם חולשת הדולר והעליות בשווקים – לבין גורמים מקומיים, ובעיקר שיפור בתפיסת הסיכון ועלייה באטרקטיביות של המשק הישראלי.

לבסוף, ראוי לציין כי פערי הריבית לטווח הקצר בין ישראל לארצות הברית נותרו ללא שינוי, ולא היוו גורם מרכזי בתנועת שער החליפין בתקופה זו. גם כאשר חלים שינויים בפערים אלו, השפעתם על שער החליפין של השקל מול הדולר נוטה להיות משנית ביחס לגורמים האחרים. ריבית בנק ישראל איננה צפויה להשתנות בהחלטת סוף חודש מאי 2026 וריבית הפד, בהחלטה האחרונה של היו"ר פאוול לא השתנתה בשבוע שעבר.

במבט קדימה, הגורמים שימשיכו להשפיע על שער החליפין כוללים הן משתנים גלובליים – ובראשם מגמת הדולר בעולם והתנהגות השווקים בארצות הברית – והן גורמים מקומיים, כגון היכולת של המשק הישראלי להתמודד עם האתגרים הביטחוניים, הפוליטיים והחברתיים, תוך שמירה על מעמדו כיעד אטרקטיבי להשקעות.