בנק ONE ZERO בניהולם של אייל גפני המנכ"ל ושוקי אורן היו"ר, ממשיך את מגמת הצמיחה לאחר שינויים משמעותיים ואסטרטגיים ששיאם במהלך שובר השוק בדצמבר האחרון בהשקת מסחר בני"ע לישראלים עם פטור מעמלות מסחר והמרות מט"ח. רק במהלך החודש האחרון יצא הבנק במהלך מפתיע ללקוחות חדשים: החזר כספי בגין עמלות ששולמו בבנקים אחרים.

בנק וואן זירו הושק באוגוסט 2022, ולאחר שנתיים פעילות ניתן לומר שהבנק הדיגיטלי הראשון בישראל מצליח לשבור את מחסום התחרות הקשה בין הבנקים, כך לפי הדו"חות לשנת 2024 המתפרסמים היום (רביעי) בערוץ הכלכלה, עם נתונים של המשך צמיחה במספר הלקוחות, עלייה חדה ועקבית בהכנסות רבעון אחר רבעון, שיפור היעילות התפעולית וירידה משמעותית בהפסד – בדרך להגעה לרווחיות. נתונים כמעט הפוכים לגמרי משנתו הראשונה של הבנק. יו"ר בנק וואן זירו, שוקי אורן, התייחס לשנה הקשה בישראל בעקבות המלחמה ואמר כי "דווקא מול אתגרים מורכבים ברמה הלאומית, הבנק ביסס בשנה החולפת את מעמדו כשחקן בר קיימא וכמחולל תחרות באקוסיסטם הפיננסי".

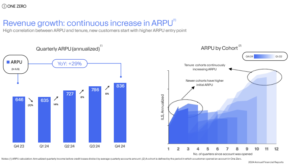

הנתונים המרכזיים בדו"ח לשנת 2024 מעלים כי הבנק רשם עלייה של 134% בהכנסות וזאת אל מול ירידה של 25% בהפסד, זאת לצד המשך צמיחה במספר הלקוחות, ההכנסה השנתית הממוצעת לחשבון (ARPU) – נתון חשוב להכנסות מלקוח – עלתה ב-23% ל-746 שקלים, פי 10 מהנתון המקביל בבנקים דיגיטלים מובילים בעולם, כאשר ברבעון הרביעי ה-ARPU גדל במונחים שנתיים ל-836 שקלים. בכך הבנק הכפיל את קצב גיוס הלקוחות שלו בחודשים האחרונים ונכון ליום פרסום הדוח לבנק מעל 130 אלף לקוחות. חלקו של ONE ZERO בצמיחה בפיקדונות משקי הבית בשנת 2024, הינו כ-9%, משמעותית מעל חלקו במערכת הבנקאית.

בהרחבה: בשנת 2024, ההכנסות של הבנק הסתכמו ב-55 מיליון שקלים, עליה של 134% לעומת 2023, כשהכנסות עולות בשיעור דו ספרתי רבעון אחר רבעון. ההכנסה השנתית הממוצעת לחשבון (ARPU) הסתכמה ב-2024 ב-746 שקלים, עליה של 23% לעומת 2023. ברבעון הרביעי של 2024 ה-ARPU עלה (במונחים שנתיים) ל-836 שקלים. בנטרול ההוצאות הכרוכות בהשקעה ובפיתוח של מוצרים ושירותים, עלות שירות לקוח פר חשבון (cost to serve) יורדת באופן עקבי עם הטמעת אוטומציות ושכלול היכולות של אלה, הבנקאית הדיגיטלית כאשר בין 2023 ל-2024 עלות שירות לקוח פר חשבון ירדה ב-33% לעומת 2023.

בהשוואה לפותחי החשבון ב-2023, לקוחות שפתחו חשבון ב-2024 מייצרים הכנסה גבוהה יותר בזמן קצר יותר ומעמיקים פעילות מהר יותר בד בבד עם המשך העליה בפעילות כלל הלקוחות, וזאת על רקע הרחבת היקף השירותים והמוצרים ושימוש בבנקאות פתוחה להעמקת הקשר עם הלקוחות. כך לדוגמא, לקוחות שפתחו חשבון ברבעון הראשון של 2023 ייצרו ברבעון הראשון להצטרפות ARPU של 197 שקלים ואילו לקוחות שפתחו חשבון ברבעון השלישי של 2024 כבר ייצרו ARPU של 666 שקלים ברבעון העוקב להצטרפות (יותר מפי 3) – מה שמאפיין העמקת הפעילות של כל לקוח ושימוש במגוון שירותים רחב יותר.

למול הצמיחה הגבוהה במספר הלקוחות, הוצאות הבנק ירדו ב-15% והסתכמו ב-323 מיליון שקלים ב-2024. הבנק השלים ב-2024 פיתוח של מוצרים ושירותים, בדגש על השלמת פיתוח מערכת המסחר ופתיחת מסחר בבורסה הישראלית לצד הבורסה האמריקאית והמשך פיתוח היכולות של אלה, הבנקאית הדיגיטלית, במטרה שתהפוך בהדרגה, ליועצת פיננסית של הלקוחות ותסייע לנהל עבורם את הכסף, בין היתר – באמצעות שימוש בכלי הבנקאות הפתוחה.

בשורה התחתונה, ההפסד של הבנק ירד בשנת 2024 ב-25% והסתכם ב-268 מיליון שקלים. גם לאחר תאריך המאזן הבנק ממשיך לגדול בקצב ההכנסות ולהפחית את ההוצאות באופן עקבי.

ההוצאה להפסדי אשראי של הבנק הסתכמה ב-2024 ב-18.8 מיליון שקלים ב-2024, בדומה ל-2023, למרות הגידול בתיק האשראי. מדובר בשיעור הוצאה נמוך משמעותית מבנקים דיגיטלים בעולם הדומים לבנק ONE ZERO בשלבי בניית תיק האשראי שלהם. ההוצאות להפסדי אשראי בבנק יורדות בעקביות רבעון אחר רבעון כך שבעוד שברבעון הראשון של 2024 הן עמדו על 6.2 מיליון שקלים, ברבעון הרביעי הן כבר נחתכו ב-70% ועמדו על 2 מיליון שקלים. זאת בעקבות בשיפור עקבי באיכות ניהול האשראי. שיעור ההוצאה להפסדי אשראי צפוי להמשיך לרדת בעקביות עם גידול משמעותי בכמות הלקוחות המעבירים את פעילותם העיקרית לבנק ושיתוף המידע פיננסי באמצעות בנקאות פתוחה, באופן שמטייב את היכולת של הבנק להעמיד אשראי מותאם אישית ללקוחות. יתרת האשראי המאזני הסתכמה ב-367 מיליון שקלים, עליה של 43% לעומת 2023. בדומה ל-2023, הבנק מנהל בשמרנות את יתרות הלקוחות כאשר מעל ל- 87% מהכספים מופקדים בבנק ישראל.

יתרת פיקדונות הציבור הסתכמה נכון לסוף 2024 בכ-2.6 מיליארד שקלים, עליה של 41% לעומת היתרה בסוף 2023 והיתרה הממוצעת לחשבון פיקדון בשקלים עמדה על כ-50 אלף שקל. מנתונים שמפרסם בנק ישראל עולה כי בין ינואר-דצמבר 2024 יתרות העו"ש ופיקדונות הציבור (משקי בית) צמחו נטו ב-8.4 מיליארד שקלים כשהצמיחה נטו ב-ONE ZERO בתקופה זו עמדה על 726 מיליון שקלים, כלומר כ-9% מהצמיחה בכלל המערכת הבנקאית, בשיעור גדול משמעותית מחלקו של ONE ZERO במערכת הבנקאית, דבר שמעיד על גידול משמעותי בחלקו של הבנק בגיוס הפיקדונות מהציבור.

יש להוסיף כי בהתאם לנתוני סקר שביעות הרצון השנתי לשנת 2024 שפרסם בנק ישראל, בנק ONE ZERO הוביל בשביעות הרצון בקרב העצמאים ובעלי המקצועות החופשיים בפער משמעותי מול יתר הבנקים. בחודשים האחרונים, ברקע השקת הטבת חבילת המסחר בני"ע (ישראלים וזרים) הבנק הכפיל את קצב גיוס הלקוחות לצד המשך צמיחה בהכנסות ובהכנסה הממוצעת מלקוח. נכון למועד פרסום הדוח, לבנק מעל 130 אלף לקוחות, כאשר אחד מכל שלושה חשבונות קמעונאיים שנפתחו במערכת הבנקאית מאז השקתו של בנק ONE ZERO בקיץ 2022 היה ב-ONZ ZERO.

השוואת התוצאות של בנק ONE ZERO לאלו של בנקים דיגיטלים חדשים בעולם

בהשוואה לבנקים דיגיטליים שהוקמו בעשור האחרון ניתן לראות כי בנק ONE ZERO רשם הוצאות גבוהות בשנותיו הראשונות לטובת הקמת תשתית רחבה של מוצרים ושירותים בנקאיים, שמאפשרת לו להנות כבר בשנתיים הראשונות לפעילות מהכנסה ממוצעת גבוהה לחשבון. לעומת זאת, בנקים דיגיטליים אחרים החלו את פעילותם עם סט מוצרים צר, הכנסה ממוצעת מאוד נמוכה לחשבון והוצאות נמוכות יחסית בהתאם, שהלכו וגדלו עם השנים לצד העליה בהיקף הלקוחות והבנה כי כדי להגדיל הכנסות יש להרחיב את סט המוצרים והשירותים. כך, בעוד ש-ONE ZERO מצמצם את ההפסד, הבנקים הדיגיטליים בעולם העמיקו את הפסדיהם לאורך השנים, ורק בשנתיים האחרונות כשהשלימו הצעת ערך רחבה, עברו לרווחיות.

כך לדוגמא, הבנקים הדיגיטלים המצליחים באנגליה – Monzo, Revoulut ו-Starling הגיעו לרווחיות רק לאחר 7-8 שנים ממועד השקתם לציבור. בשנים הראשונות לפעילותם הם הניבו הכנסה ממוצעת ללקוח של 4-20 פאונד לשנה לצד הוצאות תפעול של עשרות מיליוני פאונד בלבד והפסדים של עשרות מיליוני פאונד – אך ככל שהרחיבו את ההשקעות והפיתוחים במטרה לאפשר ללקוחות להעמיק פעילו ולהגדיל הכנסה מלקוח, ההוצאות גדלו והגיעו למאות מיליוני פאונד וההפסד העמיק גם הוא, עד למעבר לרווחיות בשנתיים האחרונות.

על פי הבנק, ONE ZERO בחר לרכז את עיקר ההשקעות כבר בהקמה במטרה להציע סט מוצרים רחב שיאפשר ללקוחות להעמיק פעילות באופן מהיר יותר שמייצר מגוון מקורות הכנסה לבנק, ובהתאם, ההכנסה הממוצעת לחשבון בבנק גבוהה משמעותית מההכנסה הממוצעת לחשבון מהבנקים הדיגיטלים בעולם, וצפויה להביא את הבנק לרווחיות משמעותית מהר יותר מהבנקים הדיגיטלים בעולם.

שוקי אורן, יו״ר בנק ONE ZERO מסר לאחר פרסום הדו"ח כי "שנת 2024 הייתה שנת מלחמה, הקשה בתולדות ישראל. דווקא מול אתגרים מורכבים ברמה הלאומית, הבנק ביסס בשנה החולפת את מעמדו כשחקן בר קיימא וכמחולל תחרות באקוסיסטם הפיננסי. עם צמיחה חזקה ושיפור בכל הפרמרטים, כעת כבר ברור שהבנק כאן כדי להוות אלטרנטיבה משמעותית לבנקאות המסורתית, הצעת הערך של הבנק חדה והמודל העסקי מבודל באופן מוחלט מיתר הבנקים. ONE ZEROהינו הבנק היחיד בישראל שעובד במודל ישר ושקוף והוגן בניגוד לבנקים הותיקים. היותנו בנק דיגיטלי המסוגל לגדול באופן משמעותי בהיקפי הפעילות תוך שמירה על מבנה עלויות רזה, מייצרת מודל עסקי בר קיימא, לצד ערכים מובהקים לציבור".

אייל גפני, מנכ”ל בנק ONE ZERO: "ברקע המציאות הקשה והאקלים הגאו-פוליטי המורכב שמלווה אותנו מזה כשנה וחצי, נדרשנו השנה לעמוד במשימה – להמשיך לצמוח במספר הלקוחות ולהעמיק עמם את הפעילות וכפועל יוצא את מקורות ההכנסה, להשלים פיתוחים משמעותיים אחרונים כחלק מהתשתית הבנקאית המלאה שבנינו, ולאחר מכן לייעל את מבנה ההוצאות, והכל תוך שמירה על איכות השירות ושביעות הרצון, בדרך עקבית וברורה לרווחיות.

גם כשהיה נדמה שהדבר האחרון שמעסיק את הציבור בישראל זה לפתוח עוד חשבון בנק, מידי רבעון הצגנו צמיחה דו ספרתית בהכנסות, ההכנסה הממוצעת לחשבון עלתה ב-23% לצד הצמיחה במספר החשבונות, מה שמדגיש את העובדה שהלקוחות שלנו מעמיקים את הפעילות בבנק ומשתמשים ביותר שירותים ומוצרים. לא פחות חשוב, נעשתה עבודה מקיפה על מבנה ההוצאות, בעיקר הודות לטכנולוגיות שאנחנו מפתחים, מה שאפשר לנו לחתוך את ההוצאות בכ-60 מיליון שקלים תוך שאנחנו ממשיכים להקפיד על רמת שירות ושביעות רצון גבוהה של הלקוחות, מה שבא לידי ביטוי גם בסקר שביעות הרצון שפרסם לאחרונה בנק ישראל. לצד הבעת אמון אדירה של בעלי המניות שלנו, הדרך של הבנק לרווחיות ברורה. שנת 2025 נפתחה עם נתונים חזקים כשקצב גיוס הלקוחות החודשי הוכפל ברקע השקת חבילת מסחר המשתלמת. זוהי רק ההתחלה ויש לנו בקנה שורה של מהלכים תחרותיים וחדשניים לטובת הציבור בישראל, שלראשונה מזה עשרות שנים, מתחילים להילחם עליו".